依托中国强大的加工能力,我们在高档奢饰品仿制上有着天然的“基础性优势”。而经过多年发展,这个产业链已经形成了以拿货、定版、仿制、中间商包装、平台销售的一系列分工机制,彼此相隔大江南北,但配合却无比娴熟。

二、渠道:从仓库到网店,“假货”身价节节攀升

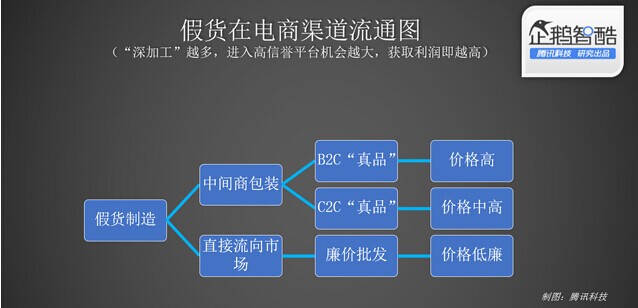

除了极少数“大胆”的制假者,愿意尝试将制造与销售全部在自身完成循环外,更多的加工厂选择与渠道合作——这既是规避风险的一种方式,也可以在充分的分工中寻找效率最大化。

接收到来自生产厂家的商品后,中间商需要做更多包装上的“优化”。把产品清理干净妥帖,换上精仿的名品包装袋和包装箱,配上足以以假乱真的标签、购物小票,更细心的人甚至会给商品(主要是服饰鞋帽)喷上一点点特殊的“芳香剂”,以此掩盖浓重的加工味道——很多消费者会通过打开包装后的味道来判断商品真伪。

接来下便是分流阶段。重新包装后的商品可以经由线下或线上C2C渠道,直接以真品打折的形式引发顾客购买兴趣;而如果想进入B2C等更具信誉度的渠道平台,则需要中间商做更多准备——例如一份过期或仿制的真品授权书,以及完整的企业资质证明材料——这些都是进入B2C市场的敲门砖。对于越昂贵的奢饰品,消费者越倾向于到大型平台购买。

对于中间渠道商来说,各自在包装上的“道行”有多深,直接决定了经手的商品可以进入何种等级的平台,获得多大利润。

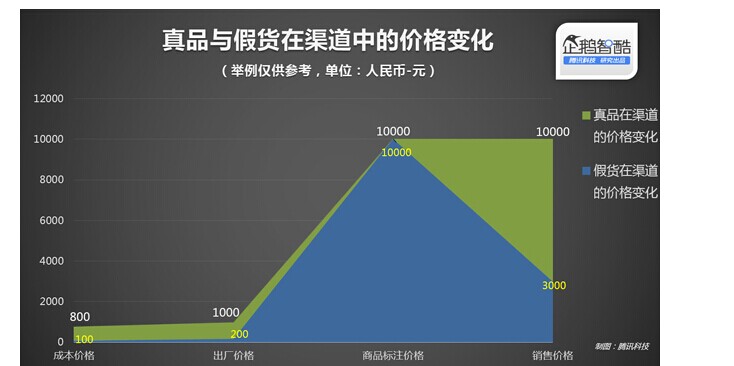

我们若以一款真品零售价格10000元的箱包为例,如果制假的成本在100元,包装成本在50元,各种资质证明和仓储均摊成本在计入20元,物流成本30元,那么,它的整体毛利润将达到恐怖的9800元。即便采用通常的打折促销,按照最有诱惑力的3折计算,其利润依然可高达2800元,以成本价对比,收益翻了14倍。

这足以让制假厂、中间商铤而走险,甚至,足以打动一些平台商对其行为点亮绿灯。

三、平台:对售假行为姑息并不奇怪

中国的电商平台(非直营品类)从诞生起,便一直试图扮演一种“交易局外人”的角色。即交易在商家和顾客之间直接进行,平台仅提供基础性服务,商品质量和售后由第三方商家负责。

在这一模式下,电商平台所追求的便是交易成交量和平台流量。由于“假货”通常可以带来更低的折扣,有助于电商平台制造出大量的短时流量和爆棚的交易量。

对于多年沉浸于商品流通的电商企业而言,若认为其对价格过低的奢侈品毫无判断力和怀疑,是不合常理的。

2013年发布的《中国化妆品安全指数报告》显示,根据100多个著名化妆品公司所公布的中国电商销售总供货量与实际的销售数量对比,可推算出有超过20%的网络销售化妆品为假货。

考虑到电商平台的多样性和统计复杂性,实际在中国电商平台销售的假冒化妆品,可能比20%的数字要高很多。

在综合了数据与逻辑常识的判断后,我们得出一个令人担心的结论:假货在中国电商平台的泛滥比例可能远远超出第三方报告的评估,而电商平台的可信度也正在遭遇挑战。

四、中国式网购:高虚荣心,高宽容度,甚至“知假买假”

2013年,中国奢侈品市场交易额超过6000亿元人民币,规模居于全球第一,占比47%。

知名品牌的影响力与国民消费水平增长过程中日渐苏醒的虚荣心“一见钟情”。但真品相对昂贵的价格又让很多消费者无法承担,这时候,假货以真货之名,通过折扣来占领这块介于虚荣心与购买力之间的巨大空白市场,则是再顺利不过的事情。

一份来自2005年数据显示,全球仿冒品的交易额已经从1982年时的55亿美元上升到了2005年的600亿美元,并且还将持续增长。时至今日,可以想象这将是一个多么巨大的数字。

电商平台由于缺乏与实物的接触,让顾客对假冒商品的鉴别变得更加困难。人们常常通过商户在页面上呈现的各种认证材料和斩钉截铁的“真品声明”,来不断树立信心,最终达成交易。

除了“上当式”购买假货之外,部分消费者甚至“知假买假”——即已经判断出网店销售的商品可能为假货,但由于过于低廉的价格和可以接受的仿真程度,用户还是会选择购买。

一份英国的调查显示,将近2/3的消费者愿意将他们购买仿冒奢侈品的事实告诉家人和朋友。而国际市场调查协会的另一项报告则告诉我们,超过1/3的人承认,他们曾经买过或考虑购买仿冒品。

退货和诉求渠道不畅,相关规则不健全,也是造成电商平台假货滋生的重要原因之一。而另一个容易被忽略的因素是,中国青年群体对于产品质量问题的容忍度正在不断提升,很多人在买到有问题商品后,不会选择退货或投诉,只是“略显无奈”。

2012年的一份调查显示,中国青年消费者面对产品质量问题,往往采取总体较宽容、品类有差异的态度:食品类有可能危及消费者生命健康的产品,青年消费者的容忍度最低;其他的工业类产品、日常消费品,青年消费者则认为“事无完美”,并不会因此有太多抵触情绪。

而青年消费者恰恰是电商网购的主力军。